*Mauricio Zamora, Concejal de Cali.

Estamos ante un nuevo episodio de la ya conocida trama entre Eder y el Club Campestre, que nuevamente ha captado la atención de la ciudadanía. Esta vez, el motivo es el proyecto de acuerdo del estatuto tributario que propone prolongar por diez años más la exoneración del impuesto predial al Club Campestre.

La indignación ciudadana ya se había expresado el año pasado, cuando se conoció la devolución de 2.242 millones de pesos a dicho club por concepto de impuesto predial. En medio de la caída de su popularidad, el alcalde Alejandro Eder afirmó entonces, en rueda de prensa, que el Club Campestre debía pagar dicho impuesto “porque tiene con qué hacerlo”. Además, anunció la creación de un “predial social” dirigido a la población más vulnerable. Un año después, no ocurrió ni lo uno ni lo otro.

Lo que sí ocurrió fue la radicación ante el Concejo de Cali del Proyecto de Acuerdo No. 082, “por medio del cual se expide la norma sustantiva tributaria, sancionatoria y de procedimiento tributario en el Distrito Especial Deportivo, Cultural, Turístico, Empresarial y de Servicios de Santiago de Cali”. En el parágrafo 4 del artículo 42 se establece que “las exoneraciones previstas en el capítulo IX del Acuerdo 232 de 2007, del artículo 66 al 70, tendrán vigencia hasta por el término de diez (10) años, desde la vigencia 2027”.

Es decir, el gobierno de Eder está otorgando el plazo máximo permitido para este tipo de exoneraciones. El artículo 38 de la Ley 14 de 1983 señala que los municipios “solo podrán otorgar exenciones de impuestos municipales por plazo limitado, que en ningún caso excederá de diez años”.

Ante esta evidencia, Eder ha intentado, una vez más, desviar la discusión pública. El Club Campestre fue declarado bien de interés cultural mediante el Acuerdo 232 de 2007, “por el cual se adopta el Plan Especial de Protección del Patrimonio Urbano”. Sin embargo, es ahora, a través del nuevo estatuto tributario de Eder, que se busca extender la vigencia de esa exoneración por una década adicional.

Aquí surgen preguntas inevitables: ¿debería el estatuto tributario establecer límites a las exoneraciones otorgadas a bienes de interés cultural cuando estos tienen una alta capacidad económica? ¿Es razonable mantener beneficios tributarios diseñados originalmente para proteger inmuebles sin explotación comercial, aun cuando el beneficiario obtiene ingresos multimillonarios?

Vale la pena recordar que, según los estados financieros conocidos, el Club Campestre registró ingresos cercanos a los 64 mil millones de pesos en 2023 y 76 mil millones en 2024. A pesar de ello, recibió la devolución de 2.242 millones de pesos por concepto de impuesto predial de esas vigencias. Las exoneraciones para bienes de interés cultural fueron concebidas para compensar restricciones de uso y explotación económica del predio. Claramente, ese no es el caso del Club Campestre.

Por ello, limitar este tipo de beneficios no solo es jurídicamente posible, sino socialmente necesario. Sería, al menos, una medida mínima de justicia tributaria en una ciudad marcada históricamente por profundas desigualdades sociales.

Esa fue una de las razones que me llevaron, como concejal de la Comisión de Presupuesto, a presentar una proposición para limitar el beneficio de exoneración al Club Campestre. Sin embargo, la iniciativa no contó con el aval del alcalde Eder y fue negada.

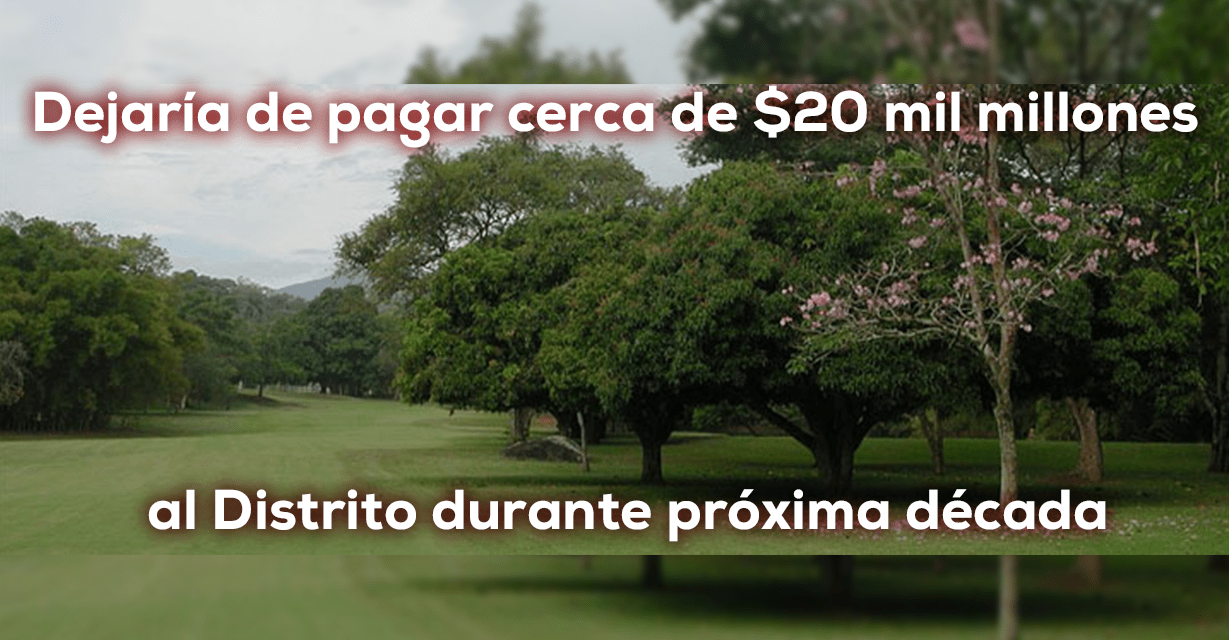

Ante la prolongación de esta situación, y otros problemas fiscales, decidí votar negativamente el estatuto tributario en primer debate. De aprobarse tal como está planteado en segundo debate, el Club Campestre dejaría de pagar cerca de 20 mil millones de pesos al Distrito durante la próxima década. Mientras tanto, miles de ciudadanos cuyo único patrimonio es su vivienda seguirán sin recibir ningún alivio real en la tarifa del impuesto predial.

{kind=link}