La actual administración al igual que las anteriores, apelan a interpretaciones de las normas jurídicas para “justificar” sus decisiones que plasman en normas de obligatorio cumplimiento, sin que el pueblo tenga la oportunidad de debatirlas, analizarlas y pronunciarse sobre ellas previamente a la consabida frase de “obedézcase y cúmplase” al momento de la sanción por parte del ejecutivo.

El proyecto de acuerdo 082 de 2026 que corresponde al nuevo estatuto tributario cobijado con el eufemístico título “NORMA SUSTANTIVA TRIBUTARIA, SANCIONATORIA Y DE PROCEDIMIENTO TRIBUTARIO EN EL DISTRITO ESPECIAL DEPORTIVO, CULTURAL, TURÍSTICO, EMPRESARIAL Y DE SERVICIOS DE SANTIAGO DE CALI” actualmente para “estudio” rápido del cabildo distrital, constituye un golpe al bolsillo y a la vivienda de los contribuyentes caleños y una vulneración a los principios tributarios consagrados en la Constitución Política.

La rapidez en el trámite del proyecto de acuerdo 082 no les posibilitará a los concejales un estudio riguroso y profundo que les permita concluir que el mismo, no trata por igual a quienes tienen condiciones económicas similares en lo que se conoce como equidad horizontal ni da un trato diferenciado según la capacidad económica del contribuyente o equidad vertical, dando un tratamiento tributario igualitario a todos los contribuyentes según el “estrato socio económico” sin diferenciar la real situación económica que deriva de los ingresos y de la riqueza, asemejándose en este caso, al IVA que pagan las personas de diferentes ingresos y condición socio económica.

El proyecto 082 tampoco se ciñe al principio de la progresividad tributaria, siendo inexistentes los estudios (plena prueba) sobre los ingresos o riqueza del contribuyente.

La riqueza económica, monetaria, no depende de la sobrevaloración del avalúo catastral quinquenal. La riqueza no es legal, en apariencia. Por ley y por decreto no se puede convertir en ricos a los propietarios de sus viviendas en donde habitan.

La ciudad tiene larga historia de la ineficiencia tributaria por variadas razones, desde contribuyentes que no tienen capacidad de pago hasta aquellos que dejan que pase el tiempo para alegar la prescripción extintiva de la deuda tributaria.

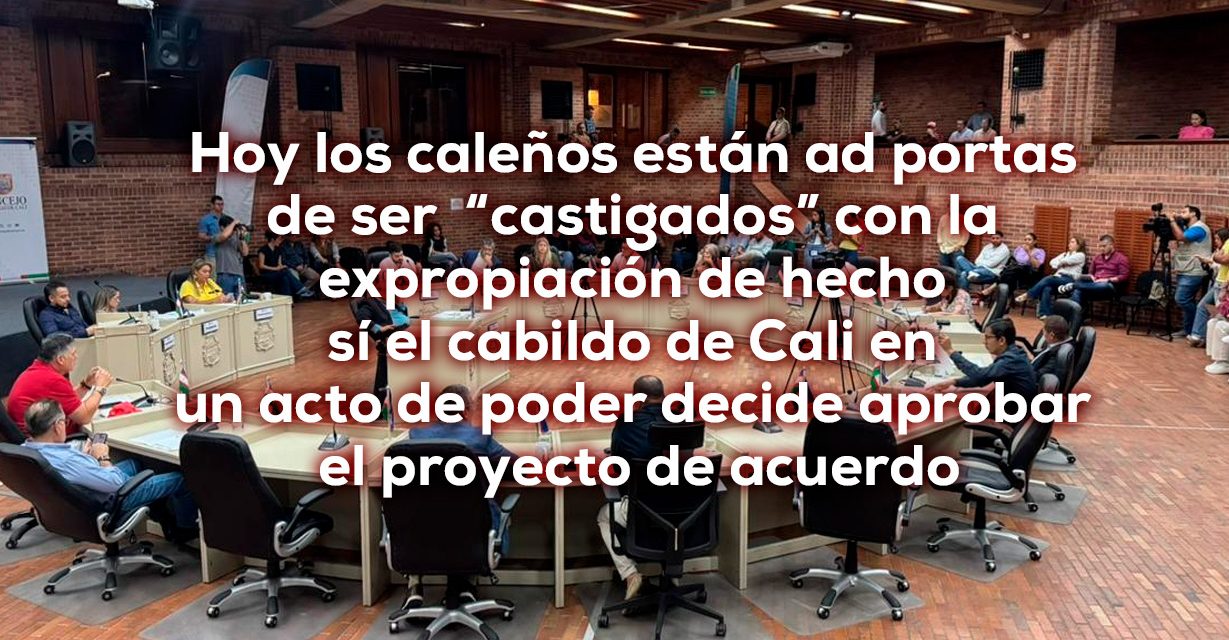

Hoy los caleños están ad portas de ser “castigados” con la expropiación de hecho sí el cabildo de Cali en un acto de poder decide aprobar el proyecto de acuerdo en comento sin profundizar en la capacidad de pago de los caleños de los estratos 6 al 4, ni en las consecuencias que tal acto generará para su patrimonio representado en el inmueble destinado a su vivienda y la de su familia inmediata.

Varios son los tributos que recaen sobre las viviendas (inmuebles) algunos tienen como base, la tarifa del impuesto predial y otros, el exorbitante avalúo catastral que se incrementa cada 5 años en lo que denominan “actualización catastral” y que es la forma de inflar el valor de la propiedad llevando a la ciudad a una burbuja inmobiliaria que permite manejos turbios en la economía ilegal que abunda en la ciudad.

Uno de esos inequitativos tributos es la plusvalía. La Constitución Política en el artículo 82 dispone: “… Las entidades públicas participarán en la plusvalía que genere su acción urbanística y regularán la utilización del suelo y del espacio aéreo urbano en defensa del interés común”.

La norma transcrita se desnaturalizó con el abuso que pretende imponer el actual alcalde. Del texto constitucional se desprende el correlato del deber y la obligación de las personas de conocer su territorio exigiendo la participación amplia en los asuntos de interés general para que las políticas públicas sobre acciones urbanísticas, utilización del suelo y del espacio público no sean impuestas por los gobernantes de turno y sectores gremiales de la construcción, sino que deben ser producto de la discusión, evaluación de los costos-beneficios para que sea la voluntad ciudadana la que prime para solucionar los problemas que afectan a los caleños en general.

El POT que se aprobará en los próximos meses derivará en una escalada de impuestos sobre la vivienda porque el alcalde consideró necesario “transformar” a la ciudad sin explicarle a los ciudadanos las implicaciones sociales, económicas, ambientales ni la forma de financiación; convirtiendo al impuesto de PLUSVALIA en algo cotidiano para cualquier tipo de obra, transformación o idea que se le ocurran a los alcaldes y que “encaje” en la vasta lista que contiene el proyecto de acuerdo; sin olvidar el expropiatorio Impuesto predial y la contribución de valorización, lo que demanda de los propietarios de inmuebles del estrato 6 al 4, a exigir de las autoridades el cumplimiento de sus obligaciones constitucionales y legales en torno a estos asuntos tributarios.

Resulta paradójico que mientras los sectores realmente pudientes económicamente con rentas de capital de las cuales derivan sus mayores ingresos, continúen recibiendo subsidios del Estado y un tratamiento especial tributario a nivel nacional, regional y local, por encima del interés general la actual administración aspire a tener un estatuto tributario que genera más desigualdad y atenta contra el derecho a la vivienda digna de amplios sectores sociales de clase media en los estratos 6 al 4.

La descentralización territorial y el deber de pagar impuestos no deben desestimular la propiedad de inmuebles destinados a vivienda del contribuyente y de su familia.

Es deber del Concejo Distrital, de los medios de comunicación y de la ciudadanía en general, examinar el denso proyecto de Acuerdo 082 de 2026 y el nuevo POT, documentos eminentemente técnicos que tras ese velo de especialidad técnica ocultan lo que se pretende ejecutar en el territorio con sus recursos, el agua, el paisaje, el medioambiente.

La finalidad DEL ESTATUTO ES INCREMENTAR LAS ARCAS Del distrito sobre la base de cobrar gravámenes como la plusvalía por toda clase de obras urbanísticas como la simple adquisición de inmuebles para vivienda de interés social, prioritaria y otras modalidades; recuperación del espacio público, financiamiento de infraestructura vial y de sistemas de transporte masivo de interés general; programas de renovación urbana, etc., que se desarrollarán a través de las alianzas público-privadas y cuyo costo se trasladará a los contribuyentes sin tener en cuenta las condiciones económicas y sociales, como sucede con otros gravámenes.

Hoy como nunca antes es imperativa la unidad y el fortalecimiento ciudadano para enfrentar la opresión de una administración que pretende imponer un estatuto que dejará sin vivienda a los propietarios que con su trabajo, esfuerzo y ahorros, adquirieron o construyeron y mejoraron, su vivienda, contando con ingresos provenientes de su trabajo acorde con los principios y valores del Estado Social de Derecho de tener una vivienda digna y confortable.

{kind=link}