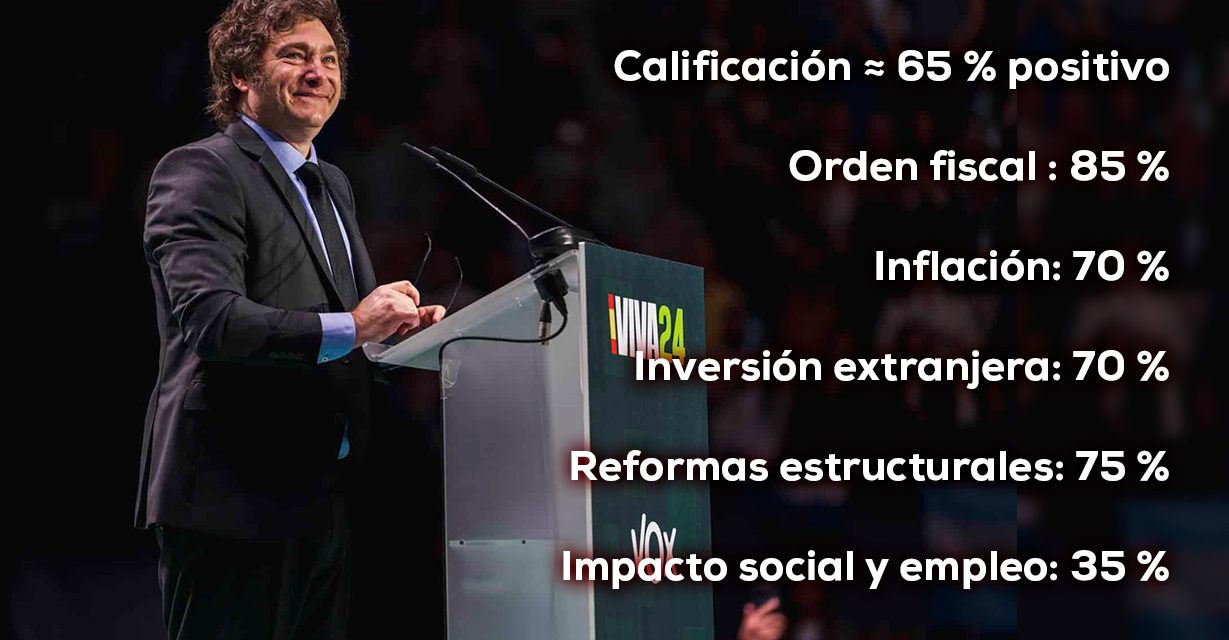

Argentina muestra un cambio claro en su orientación económica y en su posicionamiento internacional, en los 2 años de Milei. Tras décadas de déficit fiscal, inflación persistente y desconfianza en las reglas de juego, el país adoptó un enfoque centrado en la disciplina fiscal, la estabilización monetaria y la apertura económica. Los resultados, evidencian un giro estructural.

El indicador más relevante ha sido la inflación. Al asumir Milei en diciembre de 2023, la inflación anual superaba el 160 % y había alcanzado picos cercanos al 290 % en el primer semestre de 2024. Dos años después, la inflación anual proyectada para 2025 ronda el 30–35 %, con tasas mensuales cercanas al 2 %. Si bien sigue siendo elevada, la desaceleración marca una diferencia sustancial frente a la dinámica previa de inestabilidad permanente. Freno a la emisión monetaria y el ordenamiento de las cuentas públicas.

En materia fiscal, el gobierno logró un hecho inédito en más de una década: cerrar 2024 con un superávit fiscal primario cercano al 1,8 % del PIB. La reducción del gasto, la eliminación de subsidios generalizados y el recorte de transferencias discrecionales a provincias permitieron cortar el ciclo de déficit crónico. SE redefinió el rol del Estado y redujo la necesidad de endeudamiento para financiar el gasto corriente.

La inversión comenzó a mostrar señales de recuperación tras la recesión inicial. Luego de una caída del PIB en 2024, la economía proyecta finalmente crecer entre 4 % y 5 % en 2025, impulsada por sectores como energía, minería, agroindustria y economía del conocimiento. Se reactivaron proyectos estratégicos, especialmente en exportaciones, favorecidos por la eliminación de controles y una mayor previsibilidad normativa.

El empleo reflejó el costo del ajuste en el corto plazo. Durante el primer año se perdieron puestos de trabajo en el sector público y en actividades dependientes del gasto estatal. La tasa de desempleo se ubicó alrededor del 7,5–8 %. Hacia el segundo año comenzó una recuperación gradual del empleo privado formal, concentrada en sectores productivos y exportadores. El cambio de enfoque sustituyó la expansión del empleo público por la búsqueda de empleo sostenible desde el sector privado.

En el plano internacional, la gestión de Milei es observada principalmente por tres razones.

- Por la disciplina fiscal y el superávit primario, considerados un quiebre frente a la tradición argentina de déficits recurrentes.

- La reducción sostenida de la inflación desde niveles críticos, valorada por organismos financieros y mercados internacionales.

- La liberalización de la economía, con eliminación de controles, mayor apertura comercial y reglas más claras para la inversión privada.

Tras dos años de Milei

Argentina cambió de dirección. La baja de la inflación, el orden fiscal, la recuperación gradual de la inversión y la reconfiguración del empleo privado configuran un nuevo escenario. Recuperó credibilidad económica internacional al cumplir metas fiscales, reducir la inflación y restablecer reglas previsibles para la inversión y el financiamiento, e influyó políticamente en otros países al reabrir el debate sobre el tamaño del Estado, la disciplina fiscal y las reformas de mercado como alternativa al populismo.

La mejora en la credibilidad macroeconómica se tradujo en hechos: países y multinacionales retomaron o ampliaron inversiones en sectores estratégicos. Estados Unidos, China, Francia, Italia, Qatar y Brasil concentraron los principales flujos, especialmente en energía, minería y agroindustria.

- En hidrocarburos, empresas como Chevron (EE. UU.), Shell (Reino Unido–Países Bajos), Total Energies (Francia) y Petronas (Malasia) confirmaron o ampliaron compromisos junto a YPF. Solo en petróleo y gas no convencional, los anuncios de inversión acumulados superaron los US$15.000 millones en el bienio, impulsados por reglas más estables, liberación de precios y garantías para la repatriación de utilidades. Y en Vaca muerta ( Polo hidrocarburífero no convencional de Argentina )

- En minería, especialmente litio y cobre, Argentina consolidó su atractivo. Rio Tinto (Reino Unido–Australia) avanzó en adquisiciones y expansión de proyectos de litio por más de US$2.500 millones; POSCO (Corea del Sur) y Ganfeng Lithium (China) profundizaron inversiones en el norte argentino; mientras capitales canadienses y australianos reactivaron proyectos cupríferos paralizados. Estos movimientos provinieron principalmente de China, Corea del Sur, Canadá y Australia, países con fuerte presencia en minería estratégica.

- En agroindustria y alimentos, multinacionales como Cargill, ADM y Bunge (EE. UU.), junto con Louis Dreyfus (Francia), mantuvieron y ampliaron inversiones logísticas y de procesamiento, favorecidas por menor intervención estatal y expectativas de estabilidad cambiaria y tributaria.

- En infraestructura y financiamiento, fondos soberanos y bancos de inversión de Qatar, Emiratos Árabes Unidos y Estados Unidos manifestaron interés en proyectos energéticos, portuarios y de transporte, apoyados en el superávit fiscal y la normalización del vínculo con los mercados internacionales.

Argentina volvió a ser considerada un país invertible. La combinación de equilibrio fiscal, menor inflación y reglas previsibles permitió que gobiernos y multinacionales pasaran de la cautela a los compromisos concretos, sentando bases para un flujo sostenido de inversión extranjera directa.

{kind=link}