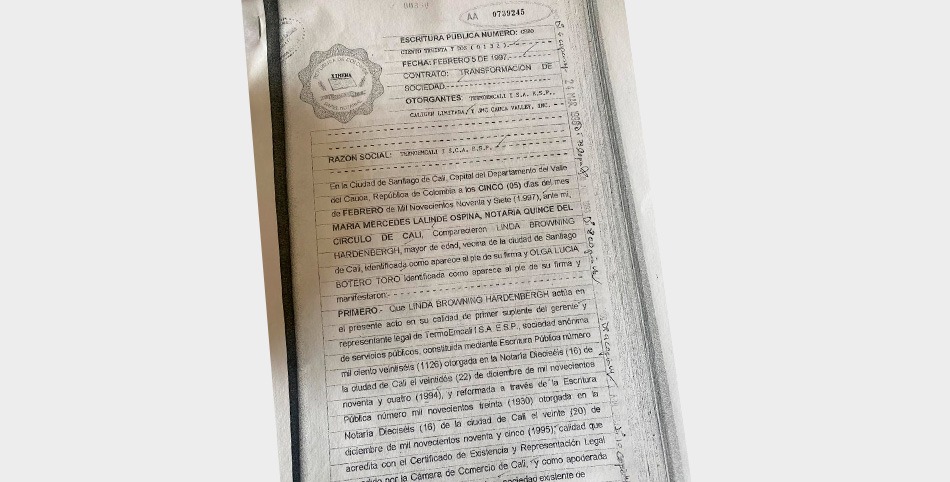

La reestructuración de Termoemcali, de sus estatutos, mediante la escritura No. 0132 del 5 de febrero de 1997, se convirtió la causal de la quiebra financiera de Emcali. Lo que inició como un compromiso para garantizar energía terminó siendo una carga en dólares, rígida y creciente, que desbordó completamente la capacidad económica de la empresa. Fue el famoso contrato en su momento, PPA (Power Purchase Agreement) y EPA (Energy Purchase Agreement), que gener+o el derrumbe de la 1ª empresa de la ciudad.

Desde su diseño, Emcali asumió un pago fijo cercano a US$4,5 millones mensuales por disponibilidad de energía, independientemente de su uso efectivo. Este esquema, típico de cláusulas “take or pay”, implicaba un costo anual superior a US$50 millones. Sin embargo, este valor inicial fue solo el punto de partida de una obligación mucho más gravosa.

El contrato incluía mecanismos de indexación internacional, ajustes por costos de combustible, tasas de interés y otras variables técnicas que hicieron que el pago mensual creciera progresivamente. En pocos años, la obligación se ubicó en rangos de US$6 a US$8 millones mensuales, e incluso superiores en ciertos periodos. A ello se sumó la fuerte devaluación del peso colombiano entre 1998 y 2002, lo que multiplicó el impacto real en las finanzas de Emcali, cuyos ingresos estaban denominados en pesos.

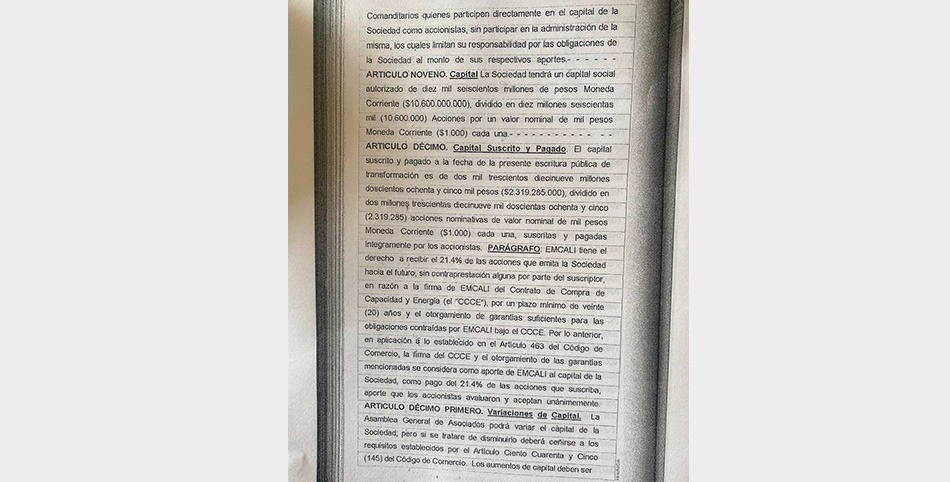

De acuerdo con evaluaciones del Gobierno Nacional, la Superintendencia de Servicios Públicos Domiciliarios, la Contraloria general de la Republica y el Banco Interamericano de Desarrollo BID, este esquema contractual generó un desbalance estructural: obligaciones crecientes en dólares frente a ingresos en moneda local. En términos acumulados, el compromiso total proyectado considerando los 20 años, los ajustes y el efecto cambiario, superaba los US$1.200 a US$1.500 millones, cifra que resulta desproporcionada para la capacidad financiera de la empresa.

Y lo grave, salieron de la tesorería de Emcali hacia Termoemcali, a VPN del 2010, más de US1.000 millones, los gestionaban sin tener caja y prestaban la plata en la banca nacional, para cumplir en dólares al nuevo socio. Que situación tan delicada y no hubo responsables penales, ni fiscales, ni disciplinarios.

El impacto fue inmediato y acumulativo. Emcali entró en una espiral de iliquidez que llevó a su intervención en el año 2000. Posteriormente, en 2005, fue necesaria una reestructuración de la deuda que incluyó el denominado Tramo E, por US$173.350.545, a pagar en 180 cuotas mensuales, reflejando el peso acumulado de estas obligaciones.

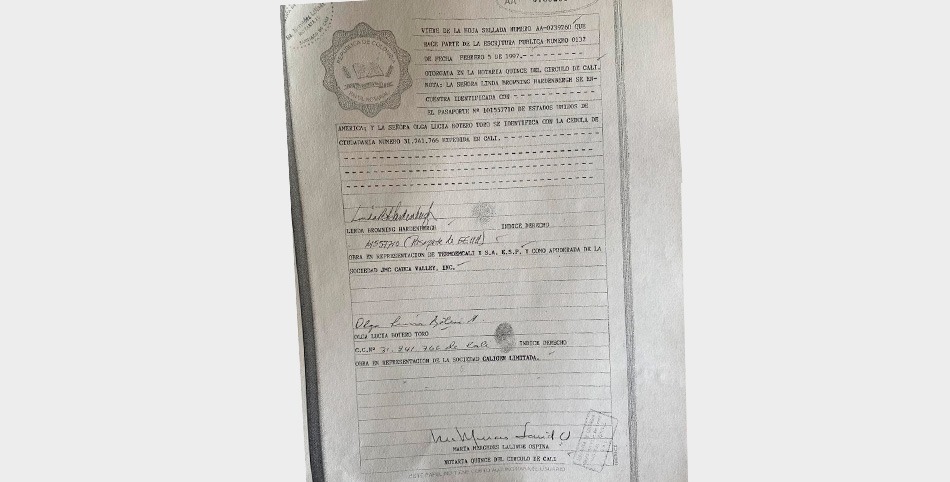

Este informe se entrega con copia de la escritura No. 0132 de la Notaría 15, en carácter exclusivo, como soporte documental de las decisiones adoptadas. Dicho documento compromete responsabilidades directas en la conducción institucional de la época, en particular de los entonces alcaldes de Cali, quienes actuaban como presidentes de las juntas directivas de Emcali: Rodrigo Guerrero y Mauricio Guzmán Cuevas, así como de los demás miembros de dichas juntas que aprobaron y avalaron la estructuración contractual. Con la responsabilidad moral de los gestores, Alvaro Jose , Rodrigo y Maria Elvira Lloreda Caicedo, con no pocos soportes, empresariales, , gremiales, y periodísticos

Más allá de las cifras, el caso evidencia un problema de diseño institucional: se garantizaron condiciones favorables al inversionista privado, mientras Emcali asumía la totalidad del riesgo financiero y cambiario. La rigidez del contrato impidió ajustes oportunos, consolidando una carga progresiva e insostenible.

El contrato de Termoemcali no solo implicó pagos iniciales de US$4,5 millones mensuales, sino una obligación creciente que, bajo ajustes e impacto cambiario, alcanzó compromisos cercanos a los US$1.500 millones, cifra cancelada en más de US 1.000 millones. Esta magnitud fue, en términos reales, la que condujo a la quiebra económica y financiera de Emcali, constituyéndose en el episodio más críticos de la gestión y corrupción de Cali.

{kind=link}